Finanzdienstleistungen für Mediziner

Als Ärztin oder Arzt sowie als medizinische Einrichtung erhalten Sie in unserem Valiant Ärztehaus Antworten auf Ihre geschäftlichen und privaten Finanzfragen. Sei es zur Finanzierung Ihrer Praxis, für eine Anlagelösung Ihres Vermögens oder zur Optimierung Ihrer Vorsorge.

Ihre Vorteile

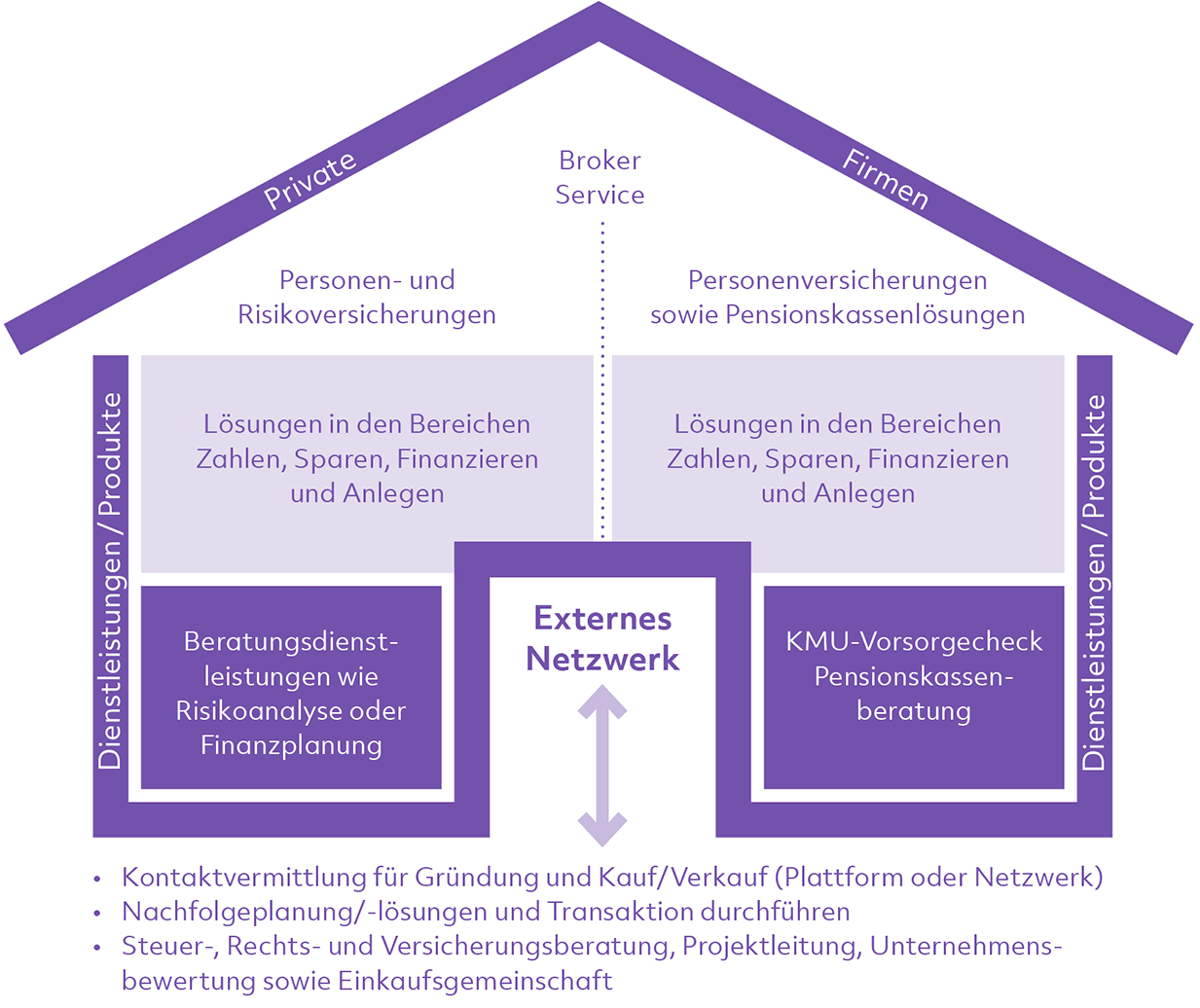

Unser Angebot

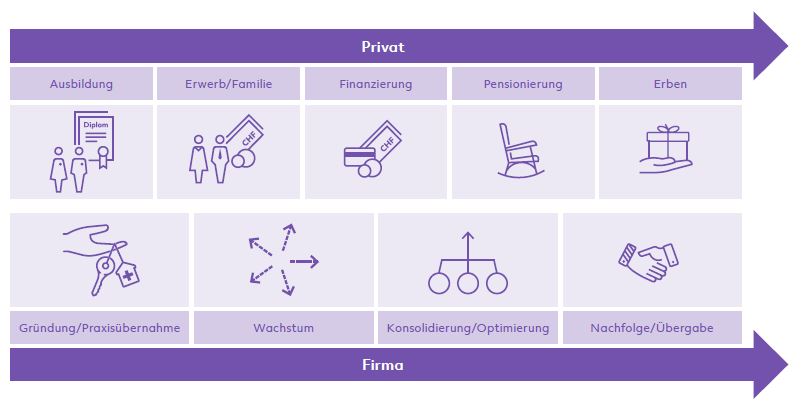

Ihren Alltag zu vereinfachen ist unser Ziel – sei es beim Gründen Ihrer eigenen Praxis, beim Betrieb, beim Finanzieren eines Praxisausbaus oder beim Planen Ihrer Nachfolge – wir unterstützen Sie und erarbeiten mit Ihnen die passenden Lösungen.

In welcher Zyklusphase befindet sich Ihr Unternehmen, und welche Fragen stellen Sie sich aktuell? Unsere lokal verankerten und auf Ärzte und Ärztinnen spezialisierten Teams sind für Sie da und beraten Sie zu Themen wie:

Wir wissen: Ärzte und Zahnärzte haben wenig Zeit. Die Führung der Praxis ist mit viel Aufwand und Engagement verbunden. Der Bereich der Finanzen läuft oft parallel und überschneidet sich auch mit den privaten Finanzen — wirklich Zeit dafür gibt es nicht. Umso mehr ist es wichtig, sich die Unterstützung durch erfahrene und kompetenten Partner zu sichern – ärzte@valiant

Ihr aerzte@valiant-Berater wurde dafür ausgebildet, Ihre Bedürfnisse während Ihrer Ausbildung, Ihrer Erwerbs- und Unruhestandsphase zu verstehen und mit Ihnen die dazu passenden Lösungen zu erarbeiten. Sie managen, wir coachen.

MedizinerInnen im finanziellen Spagat zwischen Privat und Unternehmung

Ob angestellt oder selbstständigerwerbend, es gibt immer einen privaten und einen unternehmerischen Aspekt in finanziellen Belangen. Speziell im Bereich der Vorsorge und der Steuern. Auch hinsichtlich der verschiedenen Arten des Familienlebens und der Partnerschaftsformen gibt es einiges zu beachten. Wir von Valiant beleuchten nachfolgend einige wichtige Themen, die Sie beachten sollten.Wie gut bin ich gegen Erwerbsunfähigkeit versichert?

Grundsätzlich fliessen aus dem Vorsorgesystem folgende Einkommensersatzleistungen:- 1. Säule - Alters-, Hinterlassenen- und Invalidenversicherung (AHV/IV): Bei durchschnittlichem AHV-Einkommen ab 88'200 Franken und ohne Beitragslücken werden in der Regel maximale Renten in der Höhe von 29'400 Franken (maximale Einzelrente bzw. 44'100 Franken maximale Ehepaarrente) pro Jahr ausbezahlt. Dieser Betrag deckt jedoch nur einen kleinen Teil des bisherigen Einkommens. Existieren Kinder unter 18 Jahren werden zusätzlich Kinderrenten ausbezahlt.

- 2. Säule - Berufliche Vorsorge (BVG): Invalidenrenten richten sich nach dem versicherten Verdienst und der darauf basierenden prozentualen Versicherungsdeckung. Diese Angaben sind explizit im Pensionskassenausweis ersichtlich, der einem jeweils zu Jahresbeginn von der Pensionskasse oder vom Arbeitgeber zugestellt wird.

Die Mehrheit der in der Schweiz tätigen Arbeitnehmenden und FirmeninhaberInnen sind jedoch im Rahmen der ersten und der zweiten Säule mangelhaft versichert. Das heisst, sie erhalten meist kaum 60 % ihres bisherigen Verdienstes, sofern keine Kinder unter 18 Jahren vorhanden sind. Die Frage ist nun: Sind allenfalls weniger als 60 % des bisherigen Einkommens ausreichend – auch bei einer langfristigen Erkrankung? Um dies herauszufinden ist es wichtig, eine saubere Vorsorgeanalyse zu machen.

Wie sieht eine Versicherungsdeckung im Konkubinat aus?

Bei Patchworkfamilien, respektive Konkubinatspaaren mit Kindern sollte man sich stets die Frage stellen, wie man im Todesfall der Partnerin oder des Partners abgedeckt ist. Hier lässt das Schweizer Vorsorgesystem grosse Lücken offen, die vielen nicht bekannt sind. So sind Konkubinatspaare beim Ableben der Partnerin, des Partners in der Schweiz versichert:- Bei der AHV existieren weder bei Krankheit noch bei Unfall Ansprüche unter Konkubinatspartnern.

- Sofern die Partner als Begünstigte eingetragen sind und das Reglement dies vorsieht, werden aus dem BVG Witwen- und Waisenrenten ausbezahlt.

- Das Unfallversicherungsgesetz (UVG) kennt keine Witwenrente für Konkubinatspartner. Das heisst, bei einem Todesfall durch Unfall werden keine Leistungen für die Partnerin oder den Partner ausbezahlt, jedoch erhalten gemeinsame Kinder eine UVG-Halbwaisenrente.

- In der Säule 3a (gebundene private Vorsorge) muss die Partnerin oder der Partner explizit als Begünstigte oder als Begünstigter eintragen sein. Die Leistungen werden hier bei den Erbberechtigten nach Köpfen aufgeteilt (Erbmasse geteilt durch Anzahl Erbberechtigte).

Wie sieht die Steuer- und Erbschaftssituation im Konkubinat aus?

Patchworkfamilien oder Konkubinatspaare sollten sich die Frage stellen, wer von beiden welches Kapital in die Partnerschaft einbringt, da je nach Kanton im Erbfall sehr hohe Erbschaftssteuern fällig werden.Zum Beispiel kann die Situation entstehen, dass im Todesfall der Partnerin bzw. des Partners durch ein Testament die maximale Erbquote zugewiesen wird und auf dieser somit Erbschaftssteuern in der Höhe von bis zu 49,5 % anfallen. Die überlebende Partnerin oder der überlebende Partner wird unter Umständen dadurch gezwungen, die Familienliegenschaft zu veräussern, um die Erbschaftssteuern bezahlen zu können. Hier lohnt es sich, folgende Optionen zu prüfen: Abschluss einer Todesfallrisikoversicherung, Prüfung des Umfangs der finanziellen Beteiligung an der Liegenschaft (Form des Miteigentums), Erstellung eines Darlehensvertrags, Einrichtung eines Wohn- oder Nutzniessungsrechts.

Unter Konkubinatspartnern auch wichtig zu beachten sind Beteiligungen von Firmeninhabern am eigenen Unternehmen. Ohne Aktionärsbindungsvertrag mit gegenseitiger Absicherung besteht das Risiko, dass Angehörige von Verstorbenen plötzlich Ansprüche in der Firma geltend machen und mitbestimmen, obwohl sie zuvor nicht in der Firma involviert waren. Das kann zu heftigen Konflikten führen.

Arztpraxis in der Rechtsform als Einzelfirma versus AG/GmbH

Aus steuerlicher Sicht: Der gesamte Lohn ist sozialversicherungspflichtig (AHV etc.), während auf Dividenden bei AG/GmbH keine Sozialversicherungsbeiträge bezahlt werden müssen. Aber aufgepasst: Zu tiefe Löhne in Kombination mit hoher Dividende sind steuerlich heikel. Ein Bezug im richtigen Verhältnis kombiniert mit Pensionskasseneinkäufen kann jedoch steuerlich sehr attraktiv sein.- Aus Vorsorgesicht: Selbstständigerwerbende können nicht ohne Weiteres eine Pensionskasse für sich abschliessen. Aus diesem Grund wird häufig der Weg über die Säule 3a gewählt. Es wäre möglich, sich der Stiftung Auffangeinrichtung BVG anzuschliessen, was jedoch häufig weniger lohnenswert ist. Eine Alternative kann ein Anschluss an eine Branchenverbandslösung sein. Bei Umwandlung der Einzelfirma in eine juristische Person (AG/GmbH) lassen sich Selbstständigerwerbende bei ihrer eigenen Firma anstellen und können sich entweder einer Kollektivlösung (Pensionskasse) anschliessen oder für ihre Firma einen individuellen Plan ausarbeiten lassen. Dadurch eröffnen sich Selbstständigerwerbenden viele Optimierungsmöglichkeiten im Bereich der Vorsorge (Absicherungen Alter/Tod/Invalidität) sowie im Bereich der Einkommens- und Vermögenssteuer.

Downloads

Das könnte Sie auch interessieren

Haben Sie Fragen?

Haben Sie Fragen?