Mesdames, planifiez votre retraite!

L’experte financière Marianne Fassbind explique ce que les femmes peuvent faire en termes de prévoyance.

ValOr-14.12.2022|8min

Marianne Fassbind, pourquoi les femmes perçoivent-elles une rente de vieillesse en moyenne 40% plus faible que les hommes?

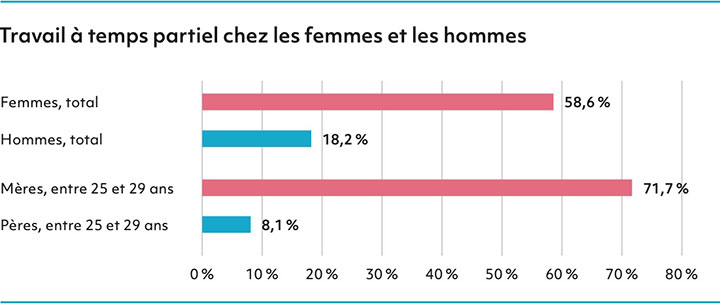

Parce qu’elles interrompent leur activité professionnelle plus souvent que les hommes, généralement pour s’occuper des enfants. Mais aussi parce qu’elles travaillent plus rarement à temps plein (cf. graphique). Les emplois à temps partiel s’accompagnent toutefois d’une couverture insuffisante. Les lacunes de prévoyance vieillesse résultent principalement du 2e pilier: bon nombre de femmes employées à temps partiel n’atteignent pas le seuil d’admission, fixé à 21 510 francs. Et cela, même avec deux emplois, puisque les salaires ne sont pas cumulés. Viennent s’ajouter les inconvénients liés au concubinage ou à un divorce.

Travail à temps partiel chez les femmes et les hommes: 58,6% des femmes travaillent à temps partiel, contre 18,2% des hommes. 71,7% des mères âgées de 25 à 29 ans travaillent à temps partiel, contre seulement 8,1% des pères de la même tranche d’âge. (Travail à temps partiel < 90% de taux d’occupation; Source: Office fédéral de la statistique OFS 2022.)

Quelles mesures les femmes peuvent-elles prendre pour éviter les lacunes de prévoyance?

Certains employeurs adaptent volontairement la déduction de coordination en fonction du taux d’occupation pour la caisse de pension, ce qui accroît le salaire assuré et donc, la prestation de risque et de vieillesse. En cas d’optimisation possible, je prendrais les devants et je m’adresserais par exemple aux représentantes et représentants du personnel.

En ce qui concerne l’AVS, il est conseillé de demander l’extrait de son compte individuel (CI) pour avoir une vue d’ensemble. Les lacunes de cotisation peuvent être comblées dans les cinq ans. Il est également important de faire valoir les bonifications pour tâches d’éducation et d’assistance auprès de l’AVS afin qu’elles soient prises en compte dans le cadre de la rente de vieillesse.

Que recommanderiez-vous aux femmes en général?

Essayez d’éviter le parcours professionnel typiquement féminin! En termes de prévoyance vieillesse, il est conseillé de reprendre le travail rapidement après une pause maternité, même si le salaire couvre à peine le coût de la crèche. Du point de vue de la prévoyance, il faut viser un taux d’occupation d’au moins 70%.

Par ailleurs, je pense que les femmes devraient réfléchir à quelques questions d’ordre financier avant de se marier, même si cela ne semble pas très romantique. Il n’est pas habituel d’intégrer une compensation en matière de prévoyance dans un contrat de mariage, mais il existe suffisamment d’autres raisons qui justifient d’établir un tel contrat. Les femmes qui vivent en concubinage doivent planifier leur prévoyance avec beaucoup de précautions, car elles n’ont pas droit à la rente de veuve par exemple.

««Il faudrait s’intéresser à la prévoyance vieillesse dès que l’on perçoit son premier salaire fixe.».»

Marianne Fassbind

À partir de quand faut-il s’intéresser à la prévoyance vieillesse?

Si possible, à partir du premier salaire fixe. En effet, il ne faut pas sous-estimer l’effet des intérêts composés. Je recommande de mettre en place une solution de prévoyance du pilier 3a. En particulier, les jeunes femmes qui commencent leur prévoyance doivent miser sur le pilier 3a sous la forme de fonds en actions. De façon générale, je les encourage à rencontrer une conseillère ou un conseiller financier le plus tôt possible pour réaliser ensemble une analyse de risque et établir une planification des investissements.

Et si une femme y pense seulement à l’âge de 50 ans?

Dans ce cas, je lui recommanderais de se faire conseiller de façon très professionnelle pour faire un bilan de sa situation en matière de prévoyance. Si le budget mensuel est suffisant pour épargner un peu, on peut envisager des possibilités de placement. Les rachats dans la caisse de pension sont également un moyen de réduire les lacunes de prévoyance quand le budget le permet. De plus, les femmes qui souhaitent travailler au-delà de l’âge de la retraite et qui sont en mesure de le faire améliorent dans tous les cas leur situation financière. Par ailleurs, la rente AVS ainsi que les versements de la rente de certaines caisses de pension peuvent être reportés sur une base volontaire. Les femmes qui n’ont pas forcément besoin de la rente lors du départ à la retraite peuvent y renoncer pendant quelques années et percevoir plus ultérieurement.

Profil

Économiste, Marianne Fassbind a travaillé comme analyste dans une banque et pendant plus de 25 ans comme journaliste, entre autres pour la télévision suisse. En tant que membre de commissions de placement et de conseils de fondation de différentes caisses de pension, elle compte le marché de la prévoyance parmi ses compétences clés. Elle est également associée de Dynamics Group.