Frauen, sorgt fürs Alter vor!

Wirtschaftsexpertin Marianne Fassbind erläutert im Interview, was Frauen in Sachen Vorsorge tun können.

ValOr-14.12.2022|6min

Marianne Fassbind, warum haben Frauen im Durchschnitt eine etwa 40 Prozent tiefere Altersrente als Männer?

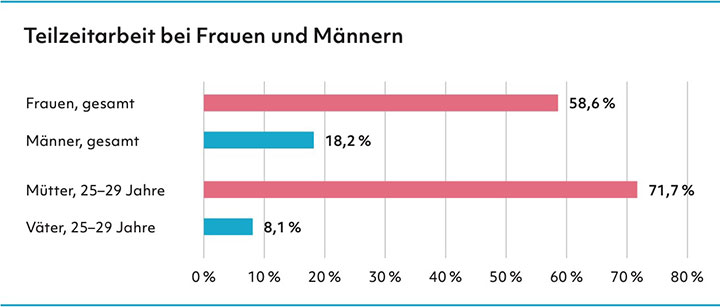

Weil sie häufiger ihre Erwerbstätigkeit unterbrechen als Männer, meist für die Kinderbetreuung. Und weil sie seltener in einem vollen Pensum arbeiten (vgl. Grafik). Teilzeitpensen sind jedoch nur ungenügend versichert. Die Rentenlücke entsteht dabei vor allem durch die 2. Säule: Die Eintrittsschwelle von 21'510 Franken erreichen viele Teilzeit arbeitende Frauen nicht – selbst mit zwei Jobs, weil die Löhne nicht zusammengezählt werden. Hinzu kommen Nachteile, die im Konkubinat oder durch eine Scheidung entstehen.

Teilzeitarbeit bei Frauen und Männern: 58,6 Prozent der Frauen arbeiten Teilzeit, gegenüber 18,2 Prozent der Männer. Mütter zwischen 25 und 29 Jahren arbeiten zu 71,7 Prozent Teilzeit, Väter derselben Altersgruppe nur zu 8,1 Prozent. (Teilzeitarbeit: Pensum unter 90 %; Quelle: Bundesamt für Statistik BFS 2022.)

Was können Frauen gegen die Vorsorgelücke unternehmen?

Manche Arbeitgeber passen für die Pensionskasse den Koordinationsabzug freiwillig dem Beschäftigungsgrad an, was den versicherten Lohn und damit die Risiko- und Altersleistung erhöht. Hier würde ich aktiv werden, wenn es Optimierungspotenzial gibt, und mich zum Beispiel an die Arbeitnehmervertreter wenden.

Bei der AHV fordert man am besten den Auszug des Individuellen Kontos (IK) an, um sich einen Überblick zu verschaffen. Beitragslücken lassen sich innert fünf Jahren nachzahlen. Wichtig ist auch, Erziehungs- und Betreuungsgutschriften bei der AHV geltend zu machen, damit sie bei der Altersrente berücksichtigt werden.

Was würden Sie Frauen generell empfehlen?

Die typisch weibliche Erwerbsbiografie eher zu vermeiden! Für die Altersvorsorge ist nach einer Babypause ein rascher Wiedereinstieg empfehlenswert, selbst wenn der Lohn kaum die Kosten für die Kinderkrippe deckt. Aus Vorsorgesicht wäre ein Pensum von mindestens 70 Prozent anzustreben.

Zudem finde ich, dass sich Frauen vor einer Heirat zu finanziellen Fragen Gedanken machen sollten, auch wenn das nicht romantisch klingt. Zwar ist der Vorsorgeausgleich typischerweise nicht Bestandteil eines Ehevertrags, aber genügend andere Gründe können für einen Ehevertrag sprechen. Frauen, die im Konkubinat leben, müssen ihre Vorsorge erst recht sorgfältig planen, da beispielsweise kein Anspruch auf Witwenrente besteht.

«Die Altersvorsorge sollte mit dem ersten festen Gehalt zum Thema werden.»

Marianne Fassbind

Ab wann sollte man sich um die Altersvorsorge kümmern?

Wenn möglich ab dem ersten festen Gehalt. Denn der Zinseszinseffekt ist nicht zu unterschätzen. Ich empfehle, eine Vorsorge in Form einer Säule 3a einzurichten. Gerade jüngere Vorsorgenehmerinnen sollten dabei auf die Säule 3a in Form von Aktienfonds setzen. Grundsätzlich würde ich mich frühzeitig mit einem Finanzberater zusammensetzen, gemeinsam eine Risikoanalyse durchführen und einen Anlageplan erstellen.

Und wenn sich eine Frau erst mit 50 Jahren Gedanken macht?

Da würde ich mich bezüglich Vorsorge erst recht professionell beraten lassen und eine Bestandsaufnahme machen. Reicht das monatliche Budget, um etwas zu sparen, können Anlagemöglichkeiten ins Auge gefasst werden. Auch freiwillige Einkäufe in die Pensionskasse sind ein Weg, die Vorsorgelücke zu reduzieren, falls das Budget dies erlaubt. Und wer über das Rentenalter hinaus arbeiten möchte und dies tun kann, verbessert die eigene finanzielle Situation auf jeden Fall. Übrigens kann die AHV-Rente und können bei manchen Pensionskassen die Rentenbezüge auch freiwillig aufgeschoben werden. Wer bei der Pensionierung nicht darauf angewiesen ist, verzichtet ein paar Jahre auf die Rente und erhält dafür später mehr.

Zur Person

Wirtschaftsexpertin Marianne Fassbind war als Analystin bei einer Bank und über 25 Jahre lang als Journalistin unter anderem für das Schweizer Fernsehen tätig. Als Mitglied von Anlagekommissionen und Stiftungsrätin von Pensionskassen gehört der Vorsorgemarkt zu ihren Kernkompetenzen. Sie ist Partnerin bei der Dynamics Group.